Налоговый учет расчетов в системе WebMoney для юридических лиц, применяющих упрощенную систему налогообложения.

Объект налогообложения: «доходы, уменьшенные на сумму расходов». Ограничения применения упрощенной системы налогообложения. В соответствии с подпунктом 6 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации профессиональные участники рынка ценных бумаг не вправе применять упрощенную систему налогообложения. Согласно статье 2 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» профессиональными участниками рынка ценных бумаг признаются юридические лица, которые осуществляют виды деятельности, указанные в главе 2 вышеназванного закона на основании лицензии, выдаваемой федеральным органом исполнительной власти по рынку ценных бумаг. К профессиональной деятельности на рынке ценных бумаг относятся следующие виды деятельности:

- брокерская деятельность;

- дилерская деятельность;

- депозитарная деятельность;

- деятельность по управлению ценными бумагами;

- деятельность по определению взаимных обязательств (клиринг);

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

Таким образом, в случае, если организация является профессиональным участником рынка ценных бумаг, то она не вправе применять упрощенную систему налогообложения. Об этом говорится в письме Минфина РФ от 27.10.2008 №03-11-05/257.

Если организация не является профессиональным участником рынка ценных бумаг и отвечает требованиям, установленным статьей 346.12 Налогового кодекса она вправе применять упрощенную систему налогообложения.

Покупка чека по договору купли-продажи ценных бумаг.

Налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения 30 доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные пунктом 1 статьи 346.16 Налогового кодекса РФ.

Перечень расходов, которые могут быть учтены налогоплательщиком при применении упрощенной системы налогообложения, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса, является закрытым. При этом расходы на приобретение ценных бумаг в данном перечне не указаны. Следовательно, расходы на приобретение ценных бумаг при применении упрощенной системы налогообложения не могут быть отнесены на уменьшение налоговой базы. Единственным исключением из этого правила является реализация в дальнейшем, в том числе и по договору мены, приобретенных ценных бумаг.

Размен (обмен) чека у чекодателя.

В связи с тем, что статьей 39 Налогового кодекса РФ обмен товарами признается их реализацией, уже на этапе размена (обмена) электронных чеков чекодателем организация определяет доходы от реализации.

Доходом является стоимость полученного имущества (новых чеков), так как пунктом 1 статьи 346.15 Налогового кодекса (со ссылкой на статью 249 Налогового кодекса РФ) доходом признаются все поступления, выраженные как в денежной, так и в натуральной форме. Денежное выражение дохода определяется исходя из рыночных цен в соответствии с пунктом 4 статьи 346.18 Налогового кодекса РФ, а датой признания дохода будет день получения имущества (пункт 1 статьи 346.17 Налогового кодекса РФ). Оплата за полученные ценные бумаги осуществляется имуществом (чеками), то есть в натуральной форме, а стоимость переданного имущества организация относит на затраты, учитываемые при исчислении налоговой базы по единому налогу на основании подпункта 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

Подпункт 23 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет налогоплательщикам, применяющим упрощенную систему, включить в состав расходов стоимость оплаченных товаров, приобретенных для дальнейшей реализации.

вознаграждение, удерживаемое чекодателем за размен (обмен) чеков, не признаётся расходом, уменьшающим доходы, поскольку оно не поименовано в статье 346.16 Налогового кодекса РФ.

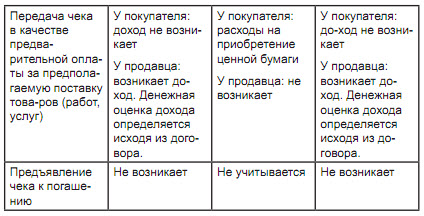

Передача чека: чек в качестве отступного, предмет договора мены, предмет смешанного договора. Согласно статье 249 Налогового кодекса РФ доходы от реализации определяются с учетом всех поступлений, выраженных в денежной и натуральной форме. Доходом продавца является выручка от реализации товаров (работ, услуг). Пункт 1 статьи 346.17 Налогового кодекса РФ определяет дату получения дохода как день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

В пункте 2 статьи 346.17 Налогового кодекса РФ сказано, что расходами налогоплательщика признаются затраты после их фактической оплаты, то есть после прекращения обязательства налогоплательщика-приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Если передачу чеков в оплату товаров (работ, услуг) рассматривать как передачу имущества в виде отступного или по договору, то обязательство будет погашено путем передачи за товары чеков, выступающих в данной сделке как имущество в силу статьи 128 Гражданского кодекса РФ.

Обмен товарами (работами, услугами) статьей 39 Налогового кодекса РФ приравнен к реализации этих товаров, поэтому у организации при передаче чеков за товары в виде отступного или по договору мены возникают доходы и расходы. Доходом покупателя товаров, который передал чек, является стоимость полученных товаров (работ, услуг), так как пунктом 1 статьи 346.15 Налогового кодекса (со ссылкой на статью 249 Налогового кодекса РФ) доходом признаются все поступления, выраженные как в денежной, так и в натуральной форме. Датой признания дохода следует считать день получения товаров (выполнения работ, оказания услуг) по пункту 1 статьи 346.17 Налогового кодекса РФ. Стоимость переданных чеков для покупателя товаров является расходами и учитывается при исчислении налоговой базы по единому налогу на основании подпункта 23 пункта 1 статьи 346.16 Налогового кодекса 32 РФ в порядке, установленном статьей 346.17 Налогового кодекса РФ при условии, что ранее расходы на приобретение этих чеков не признавались в налоговом учете.

Для продавца себестоимость приобретения товаров (работ, услуг) следует признавать расходом, а стоимость полученных чеков – доходом в соответствии со статьями 346.15, 346.16 и 347.17 Налогового кодекса РФ.

Продажа чека по договору купли-продажи ценных бумаг

Налоговой базой в силу статьи 346.18 Налогового кодекса РФ является денежное выражение доходов, уменьшенных на величину расходов.

Доходом от операции купли-продажи чека признается выручка от его реализации. Доход признается на дату поступления денежных средств на счет в банке и (или) в кассу. Расходы на приобретение ценной бумаги будут учтены при формировании налоговой базы в соответствии с подпунктом 23 пункта 1 статьи 346.16 Налогового кодекса. Подпункт 23 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет налогоплательщикам, применяющим упрощенную систему, включить в состав расходов стоимость оплаченных товаров, приобретенных для дальнейшей реализации.

Предъявление чека к платежу плательщику

В случае предъявления чеков к платежу у организации не возникает доходов, учитываемых при определении налоговой базы.

Погашение ценных бумаг не является реализацией товаров в томсмысле, который придается этому понятию статьей 39 Налоговогокодекса РФ.

В случае погашения приобретенных электронных чеков расходыпо оплате их покупной стоимости не могут учитываться в составерасходов налогоплательщика, уменьшающих полученные доходы,поскольку, как уже отмечалось выше, это не предусмотрено ни одним из подпунктов пункта 1 статьи 346.16 Налогового кодекса.

Оплатой товаров признается прекращение обязательства налогоплательщика приобретателя товаров (работ, услуг) перед продавцом, которое непосредственно связано с поставкой этих товаров (работ, услуг). В рассматриваемом случае обязательства приобретателя товаров (работ, услуг) прекращается встречной поставкой товаров, то есть чеков (пункт 2 статьи 346.17 Налогового кодекса РФ).

Объект налогообложения: «доходы»

Ограничения применения упрощенной системы налогообложения Правомерность применения упрощенной системы налогообложения организациями, осуществляющими операции с ценными бумагами, анализировалась.

Покупка чека по договору купли-продажи ценных бумаг Статьей 346.18 Налогового кодекса РФ определено, что если объектом налогообложения являются доходы, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Статьей 346.15 определено, что налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса РФ и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ. При покупке чека по договору купли-продажи ценных бумаг объекта обложения не возникает.

Размен (обмен) чека у чекодателя

Статьей 346.18 Налогового кодекса РФ определено, что если объектом налогообложения являются доходы, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Статьей 346.15 определено, что налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса РФ и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ.

Согласно статье 39 Налогового кодекса РФ мена товаров приравнивается к реализации этих товаров. Согласно Гражданскому кодексу право собственности на товары по договору мены переходит после встречного исполнения обязательства. Следовательно, при размене (обмене) одних чеков на другие у организации возникает доход в виде стоимости полученных чеков. Денежное выражение дохода определяется исходя из рыночных цен в соответствии с пунктом 4 статьи 346.18 Налогового кодекса РФ, датой признания дохода будет день получения имущества (пункт 1 статьи 346.17 Налогового кодекса РФ).

Передача чека: чек в качестве отступного, предмет договора мены, предмет смешанного договора Пункт 1 статьи 346.17 Налогового кодекса РФ определяет дату получения дохода как день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Если рассматривать передачу чеков как передачу имущества в виде отступного или по договору мены, то обязательство будет погашено путем передачи за товары (работы, услуги) чеков, выступающих в данной сделке как товар в силу статьи 128 Гражданского кодекса РФ.

Обмен товарами (работами, услугами) статьей 39 Налогового кодекса РФ приравнен к реализации этих товаров, поэтому у организации при передаче чеков за товары в виде отступного или по договору мены возникают доходы и расходы. Доходом покупателя товаров, который передал чек, является стоимость полученных товаров (работ, услуг), так как пунктом 1 статьи 346.15 Налогового кодекса (со ссылкой на статью 249 Налогового кодекса РФ) доходом признаются все поступления, выраженные как в денежной, так и в натуральной форме. Датой признания дохода следует считать день получения товаров (выполнения работ, оказания услуг) по пункту 1 статьи 346.17 Налогового кодекса РФ.

Для продавца стоимость полученных чеков следует считать доходом в силу статьи 346.15 Налогового кодекса РФ и признавать в налоговом учете на дату передачи товаров (работ, услуг).

Продажа чека по договору купли-продажи ценных бумаг Налоговой базой в силу статьи 346.18 Налогового кодекса РФ является денежное выражение доходов. Доходом от операции купли-продажи чека признается выручка от его реализации. Доход признается на дату поступления денежных средств на счет в банке и (или) в кассу или на дату прекращения обязательства иным способом.

Предъявление чека к платежу плательщику В случае предъявления чеков к платежу у организации не возникает доходов, учитываемых при определении налоговой базы.

Погашение ценных бумаг не является реализацией товаров в том 35 смысле, который придается этому понятию статьей 39 Налогового кодекса РФ.

Вы можете сами воспользоваться описанием Налогового учет расчетов в системе WebMoney

для юридических лиц, применяющих упрощенную систему налогообложения либо Вы можете воспользоваться услугами фирм, предоставляющих аутсорсинг бухгалтерского учета . Использование услуг профессионалов по бухгалтерскому учету даст Вам гарантию полного соответствия налоговому законодательству Российской Федерации