Электронные деньги: сущность и классификация

Автор: Howard | Категория: Мой блог | Опубликовано: 27-05-2012

0

Развитие информатики и кибернетики привело к качественному скачку в области платежных технологий. Инновации способствовали появлению новых моделей бизнеса и новых форм денег для их обслуживания. Одним из важнейших экономических явлений, как с точки зрения практики, так и теории банковского дела, стали электронные деньги (ЭД). Их появление и внедрение происходит на фоне общей либерализации денежного обращения развитых странах и создания благоприятной среды, стимулирующей активное внедрение инноваций в сфере платежных и расчетных технологий. Несмотря на то, что электронные деньги находятся на начальной стадии своего развития, к ним приковано внимание как со стороны бизнеса, так и со стороны регулирующих органов. В частности, в развитых странах созданы специальные комитеты и комиссии по разработке нормативной базы и регулированию электронных денег. Под патронажем Банка международных расчетов, МВФ и других международных кредитных институтов обсуждаются вопросы будущего денег и реформирования денежно-кредитной системы.

Сегодня в мире действует несколько сотен платежных проектов (Visa Cash, Proton, PayPal, E-Gold и т.д.), существуют несколько консорциумов (Visa International, MasterCard International), в задачу которых входит создание унифицированных стандартов для расчетов с использованием электронных средств платежа. Не обошел стороной этот процесс и Россию, где реализуется несколько десятков проектов ЭД (WebMoney, Яндекс. Деньги).

В этой связи интерпретация электронных денег имеет огромное значение для развития товарно-денежных отношений, обеспечения эффективного функционирования расчетно-платежных систем, совершенствования механизмов денежно-кредитного регулирования и снижения инфляционных рисков. Теоретический аспект этого явления заставляет вновь ставить более общие вопросы денежной теории в целом. Так, по мнению Д.А. Кочергина, появление электронных денег и их теоретическая интерпретация «…затрагивает проблемы, которые казались уже давно решенными, а именно вопросы о сущности денег и основах банковской деятельности». Автор также выделяет основные проблемы, связанные с интерпретацией электронных денег, среди которых:

1)отсутствие в национальных законодательствах большинства стран унифицированного определения ЭД, что является следствием многообразности и разносторонности данного феномена, ведущего к недостаточно взвешенным оценкам их возможного влияния на денежно-кредитную сферу;

2)преобладание функционального подхода к определению ЭД, при котором основным критерием «денежности» средства, платежа выступает оценка экономическими агентами степени их ликвидности. Данный подход препятствует определению природы ЭД, выпускаемых в рамках различных эмиссионных систем, а также выявлению их характерных особенностей.

В отечественной литературе 1990-х гг. данный термин в основном используется для обозначения либо схем безналичных расчетов по банковским сетям (В.М. Усоскин, Г.Г. Матюхин), либо как синоним электронных денежных переводов (М П. Березина, А.А. Матюхин), либо расчетов, по банковским пластиковым картам (Ю.В. Пашкус, А.Н. Шаров) В этой связи следует говорить о распространении в отечественной экономической литературе расширенного понимания ЭД, включающего три основных группы электронных платежных средств:

- электронные трансферты;

- расчеты пластиковыми картами;

- электронные деньги (в узком смысле) .

В зарубежной литературе уже в начале 1990-х гг. данный термин приобрел более узкое значение — как средства платежа, обладающего низкой транзакционной стоимостью, высокой анонимностью и не требующего посредничества финансовых институтов при осуществлении платежа между хозяйствующими субъектами. Естественно, ввиду слабой разработки тематики такое представление об ЭД было весьма утрированным. Встречается также определение ЭД, как требования на эмитента, хранящиеся в форме электронного скрипа на микропроцессорной карте или жестком диске компьютера.

Отечественной наукой делаются попытки обобщения и систематизации в этой области, В частности, Ш.П. Егиазарян на основе анализа отечественной и зарубежной литературы дал следующее определение ЭД: электронные деньги — это новая форма наличных кредитных денег, удовлетворяющая всем основным их свойствам, а именно обращаемости, отсутствия прямой связи с банковским счетом, отсутствия клиринга и универсальность в использовании. Расчеты с их помощью должны быть единовре-менны и окончательны. К существенным свойствам денег автор также относит анонимность. Далее в порядке уточнения ученый добавляет, что в физическом смысле электронные деньги — это «…файл (специализированные электронные импульсы), содержащий число, характеризующее величину денежных средств, находящихся в распоряжении его владельца, а также прочую специализированную информацию, первоначально сформированный кредитной организацией, хранящийся на накопителях (в памяти) электронно-вычислительной машины (компьютера) пользователя, данные из которого передаются от одной ЭВМ к другой с помощью телекоммуникационных линий и прочих компьютерных средств передачи информации». На наш взгляд, такое определение представляется чрезмерно узким, что не позволяет объединить все существующие системы ЭД на единой методологической основе.

Учитывая вышеизложенное, представляется целесообразным рассматривать электронные деньги с позиций сущностного анализа для преодоления возникших сложностей интерпретации и выявления характеристик, позволяющих дать их однозначное определение. Наиболее развернуто такой анализ был проведен Д.А. Кочергиным, который свел все существующие интерпретации ЭД к трем основным, а именно, как дематериали-зованной формы банковского билета, финансового продукта с предоплаченной стоимостью и как средство обмена .

Согласно первой интерпретации ЭД рассматриваются как дематериализованная или электронная форма банковских билетов, эмиссия которых осуществляется посредством «превращения» в электронную форму денежной стоимости. Подобный подход характерен для ряда международных финансовых институтов и законодательных органов (Банк международных расчетов, Европейская комиссия и др.). При этом происходит простая замена одной формы денег на другую. Автор отмечает проблематичность данной трактовки, так как эмиссия ЭД не предусматривает настоящей замены одной формы денег другой, а традиционные деньги остаются в системе в форме вклада на счете эмитента. Кроме того, при такой трактовке из определения выпадают, так называемые продукты с хранимой стоимостью без связи с персональным счетом, что также обусловлено неясностью относительно общей интерпретации ЭД.

Согласно второй интерпретации ЭД рассматриваются как финансовый продукт. Такой подход характерен для Европейского центрального банка, который дает следующее определение: электронные деньги — это средство электронного хранения денежной стоимости на техническом устройстве, которое может широко использоваться для совершения платежей в пользу третьих лиц, без необходимости использования в трансакциях банковских счетов и которое функционирует в качестве предоплаченного финансового продукта на предъявителя. Следует также отметить позиции Банка международных расчетов и Европейского парламента.

Согласно методологии БМР термин «электронные деньги» обозначает «предоплаченные» или «хранящие стоимость» финансовые продукты, в которых информация о фондах или «стоимости», доступной потребителю, хранится на электронном устройстве. В Директиве Европейского парламента электронные деньги определяются как денежная стоимость, представленная требованием на эмитента, которая

- хранится на электронном устройстве;

- выпускается по получении средств эмитентов в размере не менее внесенной в качестве предоплаты денежной суммы;

- принимается в качестве средства платежа иными учреждениями нежели эмитент .

Комментируя эти определения, Д.А. Кочергин отмечает их противоречие. «Идея предоплаты должна была бы исключить электронные деньги из определения денег (т.е. исключить какую-либо денежную стоимость, содержащуюся в электронных деньгах), означая, что единственные деньги представлены «традиционными» деньгами, размещенными на счетах у эмитента. Несмотря на это, Европейский центральный банк неоднократно подтверждал, что рассматривает электронные деньги в качестве денежной стоимости…» . Кроме того, автор указывает на то, что электронные деньги определяются и как электронное средство платежа и предоплаченный продукт. Данную двойственность определений Д.А. Кочергин объясняет неясностью по поводу отношения между резервом стоимости и потоками электронных денег. Поскольку невозможно получить ЭД в качестве резерва стоимости (денежного актива) в объеме, превышающем те средства, которые лежат в их основе, можно заключить, что ЭД, выпущенные в закрыто циркулирующей системе, представляют собой требования на денежные средства, размещенные у эмитента. Здесь следует отметить наше несогласие с приведенным тезисом, так как это гипотетически возможно в результате выдачи кредитов в ЭД. Денежные средства, лежащие в основе эмиссии ЭД, по мнению Д.А. Кочергина могут рассматриваться в качестве новой разновидности депозита до востребования. Попыткой выйти из сложившихся теоретических сложностей, можно считать определение Центрального банка Японии, в котором совмещены две наиболее распространенные идеи. Определение данного института звучит так: электронные деньги — это электронное средство платежа, хранящее электронную стоимость (или право требования стоимости) .

В рамках третьей интерпретации ЭД рассматриваются в качестве средства обмена. При этом предполагается, что главное различное между «традиционными» и электронными деньгами состоит в способе выпуска в обращение. ЭД эмитируются не центральными банками, а представляют лишь обещание частного эмитента об оплате эквивалентной суммы в «традиционных» деньгах, ЭД в этом случае уподобляются дорожным чекам. Так, Б. Эли, указывает на отсутствие принципиальных различий между ЭД и другими деньгами, существующими сегодня, так как все они являются формами кредита, которые также выступают в качестве средства обмена .

При этом в основу концепции положен анализ Г. Шакля и Ч. Гудхар-та, согласно которому следует различать средство обмена и средство платежа, так как первое не предполагает окончательность расчетов. Окончательность платежа в данном случае предполагает получение бенефициаром безрискового денежного актива, то есть законного средства платежа. Однако из этого тезиса можно также заключить, что единственное препят-ствие, не позволяющее ЭД быть средством платежа в той же мере, в какой им являются «традиционные» деньги, лежит не в экономической сфере (расчетные отношения контрагентов), а в юридической (законодательное закрепление за ЭД статуса законного средства, платежа). Данный вывод противоречит результатам введенного исторического анализа, который показал, что де-факто именно хозяйственная практика определяет инстру-менты, за которыми признается окончательность платежа. Данное положение нашло свое убедительное подтверждение в период начала 1990-х годов, когда в России даже сила закона не препятствовала «веникам» быть средством платежа (предполагающим, по Гудхарту, окончательность расчетов) в большей мере, чем им являлся рубль Банка России. Дело заклю-чается в том, что ЭД не являются безрисковым активом, а это в свою очередь, определило триполярную организационную структуру, при которой предполагается обязательный возврат электронного скрипа (зашифрованный файл, содержащий информацию об ЭД) эмитенту. Различие между наличными (депозитными) и электронными деньгами — это, как выразился Д.А. Кочергин, различие между средствами платежа, то есть «хорошими деньгами» (наличные деньги государства и депозиты банков) и «плохими деньгами» (средства платежа, выпущенные частными небанковскими институтами).

Нуждается в пояснения тезис с том, что ЭД представляют лишь обещание эмитента об уплате эквивалентной (указанной в требовании на него) суммы в традиционных деньгах. Следует уточнить, что это не всегда так. В частности, существуют системы, которые оперируют собственной единицей счета (например, Mondex, E-Gold, WebMoney, в которой используются так называемые титульные знаки WebMoney, эквивалентные либо рублю, либо доллару, либо евро ), что делает их частью уже рассмотренного явления СМВ. Следует также заметить, что чаще всего такие валюты привязываются к национальной денежной единице и, по сути, являются ее электронным аналогом. Данное обстоятельство позволило некоторым авторам и институтам рассматривать ЭД как задолженность эмитента, которая подлежит оплате (или выкупу) по нарицательной стоимости у тех субъектов, которые принимают ЭД в оплату за товары и услуги. Данной точки зрения придерживаются Д.Г. Хайз (D.G. Hayes) и ряд международных кредитно-финансовых институтов (Банк Международных расчетов, Бюджетный комитет Конгресса США, Европейский центральный банк). В частности, Европейская комиссия отмечает, что «…электронные деньги могут рассматриваться как электронный сугррогат монет и банкнот, которые хранятся на электронном устройстве…» .

Как указывает Д.А. Кочергин, приведенные выше интерпретации электронных денег, являются либо чрезвычайно общими, либо технологически ориентированными, хотя следует признать, что техническая реализация имеет большое значение при анализе ЭД. В то же время, чрезмерное увлечение техническими особенностями систем ЭД существенно снижает теоретическую значимость исследования.

Некоторую популярность в последние годы приобрела расширенная или многоаспектная трактовка ЭД, согласно которой ЭД интерпретируется в контексте широкого диапазона технических, юридических и экономических характеристик. В этом контексте уместно привести определение, данное Е.В. Горюковым, который считает, что «будучи формой кредитных денег (выделено автором), электронные деньги имеют многоас-пектную природу. Они обладают товарной, кредитной, правовой и информационной природой» . По данному вопросу Д.А. Кочергин делает следующее замечание: «По нашему мнению, многокритериальный подход может использоваться лишь при рассмотрении ЭД как нового финансового продукта. При рассмотрении ЭД как новой денежной формы внимание должно концентрироваться на изучении особенностей их эмиссии, рас-крывающих связь между выпуском новых денег и приростом товарной продукции» . На наш взгляд, представляется целесообразным согласиться с признанием за механизмом эмиссии ЭД приоритетной роли в анализе их сущности. Также, на наш взгляд, спорным является определение ЭД как формы кредитных денег, так как в настоящее время при эмиссии ЭД не возникает кредитных отношений.

Для того чтобы дать определение ЭД сначала необходимо также определиться с такими понятиями как «платежная система» и «электронная платежная система» и обозначить соотношение данных понятий с понятием «электронные деньги».

Наиболее полное и адекватное понятие «платежной системы» дано Н.В. Байдуковой. Согласно данному определению «платежная система -это институциональное образование, включающее совокупность правил, договорных отношений, технологий, технических средств, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом» .

Следует также отметить, что платежная система может быть общенациональной и локальной. Локальная платежная система обладает относительной автономностью и обособленными технико-технологическими и организационными средствами. Совокупность национальных и частных локальных платежных систем образуют платежную систему страны в целом (платежная система центрального банка, клиринговые и карточные системы и т.д.).

Электронную платежную систему (ЭПС), на наш взгляд, следует рассматривать как понятие, объединяющее в себе весь спектр существующих платежных сервисов. При этом под понятием ЭПС подразумеваются частные электронные платежные сервисы, предназначенные для осуществления платежей или приема платежей в пользу третьих лиц (ОСМП, Элекснег, e-port. Киберплат и др.). При этом необходимо понимать, что применение электронных средств проведения платежей не делает платежную систему электронной платежной системой. Так, платежная система ЦБ и карточные системы также используют электронные средства связи для проведения платежей, однако это не дает оснований причислять их к ЭПС в данном контексте. Под этим понятием объединяются именно частные платежные сервисы, а так же сервисы, отвечающие на вопрос как защитить свою платежную карту.

Системы ЭД, безусловно, являются частью ЭПС. При этом обладают специфическим набором характеристик, который, на наш взгляд, позволяет выделять их в обособленный класс. Таким образом, под системой электронных денег мы понимаем ЭПС, обладающую следующими характеристиками.

- В основе ЭД всегда лежит обязательство эмитента, принимаемое в качестве средства платежа и способное к самостоятельному обращению вне банковской системы. Эмиссия данных обязательств, как правило, осуществляется на основе продажи эмитенту депозита в «традиционных» деньгах на эквивалентную сумму.

- Данные обязательства представляют собой поток электронных данных.

- Ключевой характеристикой ЭД является возможность осуществления мгновенных, анонимных расчетов между участниками без непосредственной связи с банковским счетом.

- ЭД могут обладать разной степенью эквивалентности. Они могут эмитироваться для осуществления расчетов как по конкретной номенклатуре товаров у конкретного продавца (как правило, в таких случаях продавец является и эмитентом ЭД), так и по неограниченному кругу товаров/услуг (в таких случаях, как правило, эмитентом является финансовый институт).

- Учет ЭД, как правило, ведется в специфических единицах счета, отличных от национальной денежной единицы (WebMoney — wmr, wmz) и привязанных либо к реальной валюте государств (Яндекс. Деньги -рубль), либо к конкретному товару (E-Gold — золото).

Одним из ключевых аспектов в вопросе осмысления и правого регулирования ЭД является их классификация, В настоящее время в экономической литературе можно встретить различные классификации ЭД, сильно отличающиеся друг от друга. Приведем и проанализируем некоторые из них.

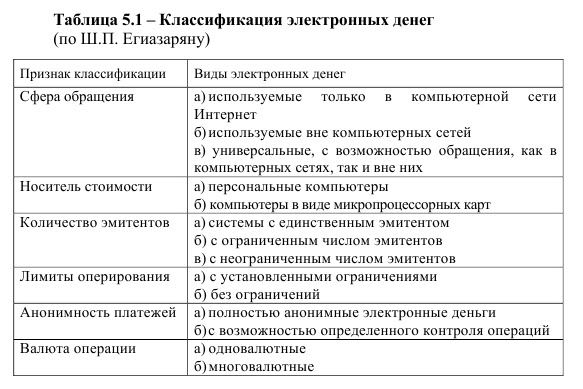

В своем исследовании Ш.П. Егиазарян предложил следующие параметры для классификации.

Следует отметить, что в своей классификации Ш.А. Егиазарян несколько выходит за рамки принятого им определения ЭД как электронного аналога наличных денег, что, на наш взгляд, исключает из рассмотрения в качестве таковых некоторые системы, предназначенные для обслуживания платежей сети Интернет (E-Gold, WebМoney и некоторые другие). Кроме того, по словам автора, под его определение подпадают только две системы — Mondex и E-cash, однако данная классификация явно охватывает значительно большой круг платежных инструментов.

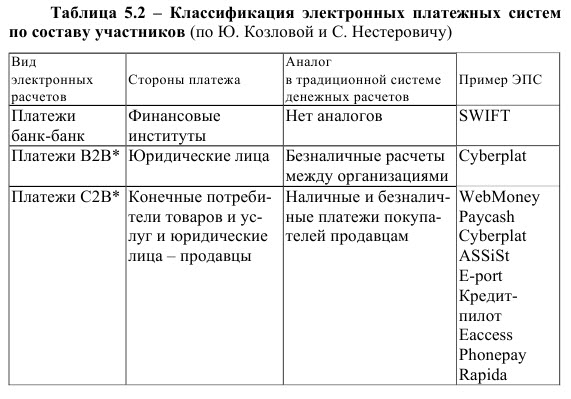

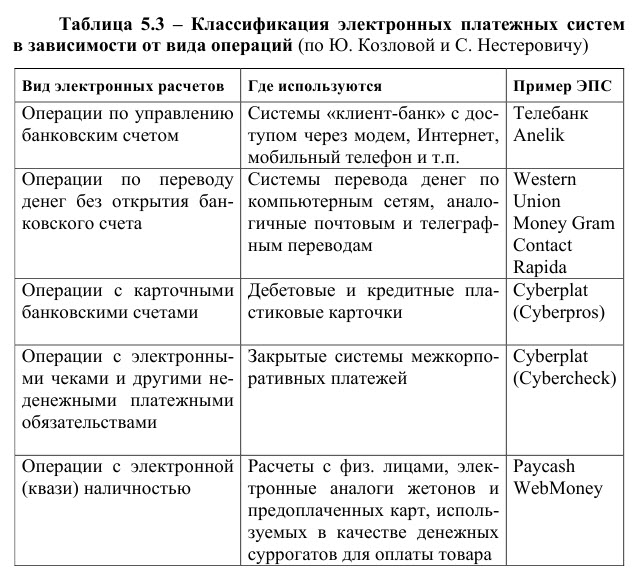

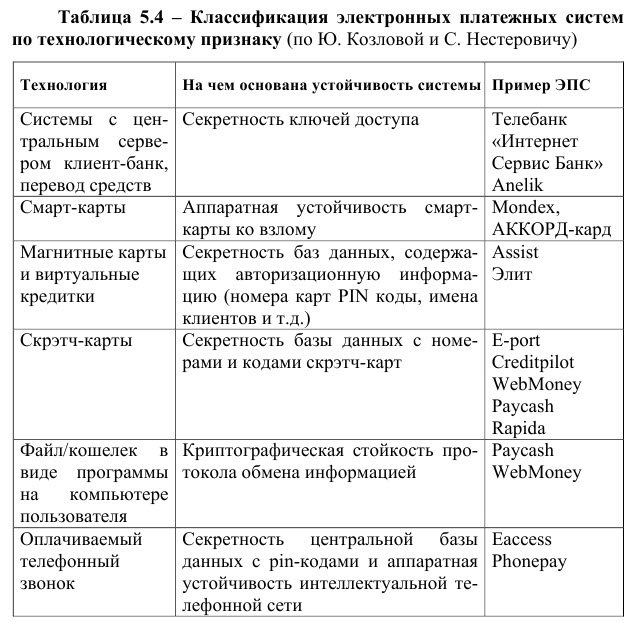

Некоторые экономисты, придерживаясь более общего понимания ЭД, предлагают классификации в рамках всего спектра электронных платежных систем41. При этом под классификацию подпадают все системы, использующие электронный способ передачи платежной информации. Пример такой классификации предлагают Ю. Козлова и С. Нестерович При этом авторы пользуются следующими критериями:

- по составу участников платежа (табл. 5.2);

- по виду производимых операций (табл. 5.3);

- в зависимости от используемой технологии (табл. 5.4).

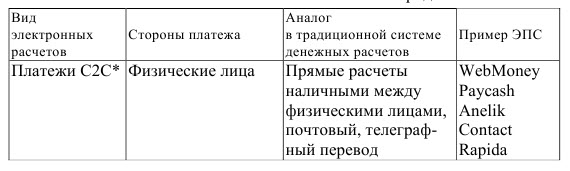

Относительно представленной ниже таблицы авторы отмечают, что существует еще один тип платежей, логически не совсем вписывающийся в табл. 5.2. По формальным признакам он полностью попадает в область С2В (customer to business), но, тем не менее, не может быть обеспечен средствами широко распространенных ЭД этого вида. Для микроплатежей характерна крайне небольшая (центы или доли цента) стоимость товара.

Недостатком предлагаемой Ю. Козловой и С. Нестеровичем классификации является обобщение понятий. Так в классификацию включены такие системы как Swift и Assist, которые не являются платежными системами. Их предназначение заключается в передаче и защите информации о платежах.

Еще одна классификация, безусловно заслуживающая внимания, предложена Д.А. Кочергиным. Классификация ведется по восьми признакам в зависимости от:

- способа хранения и перевода денежной стоимости;

- технического устройства, используемого для хранения денежной стоимости;

- покупательной способности денежной стоимости;

- целевого использования денежной стоимости;

- возможности обращения денежной стоимости;

- особенностей модели эмиссии денежной стоимости;

- характера деятельности эмитента денежной стоимости;

- функционального взаимодействия между эмитентом денежной стоимости и системным администратором .

В зависимости от способа хранения и перевода денежной стоимости, системы электронных денег можно подразделить на «балансовые» и «символьные» системы. «Балансовые» системы функционируют на основе счетов, открытых как в банковских, так и небанковских кредитных институтах, с помощью которых осуществляется перевод стоимости. Такие системы, как правило, онлайновые, т.е. требуют получения подтверждения эмитента на совершение транзакции и не являются анонимными, подпадая под надзор со стороны органов денежно-кредитного регулирования. Как правило, балансовые системы управляются банками или иными кредитными институтами.

«Символьные» системы функционируют в основном без привязки к каким-либо персональным счетам на основе хранения стоимости непосредственно на электронном устройстве. Такие системы являются офлай-новыми, то есть транзакции могут проводиться без непосредственного участия в них эмитента и быть анонимными.

В зависимости от технического устройства, используемого для хранения денежной стоимости, электронные деньги делятся на системы:

- на базе микропроцессорной карты;

- на основе программных/сетевых продуктов;

- как системы, использующие удаленный доступ к серверам.

Системы на базе микропроцессорной карты используют в качестве технического устройства хранения электронных денег микрочип, встроенный в пластиковую карту. На нем хранится информация о денежной стоимости, сумма которой может снижаться или возрастать в зависимости от типа проводимых операций. Типичным примером таких систем являются электронные кошельки (Avant, Cash Card, Chipknip, GeldKarte и др.).

Системы на основе программных/сетевых продуктов используют в качестве устройства хранения электронных, денег специальную компьютерную программу, размещенную, как правило, в памяти или на жестком диске компьютера. С помощью специального программного обеспечения осуществляется перевод электронных денег по коммуникационным сетям, таким как Интернет. К ним относятся так называемые электронные бумажники или цифровые наличные (e-Cash, Magex, PayCash).

В системах, использующих удаленный доступ к серверам, в качестве устройства хранения электронных денег, применяются виртуальные бумажники, хранимые на сервере эмитента. Доступ к серверу предоставляется посредством ввода персонального кода дистанционно. В таких системах держателю электронных денег для перевода стоимости требуется получить дистанционный доступ к серверу и только после этого с помощью программно-аппаратных средств эмитента может осуществляться перевод электронных денег по коммуникационным сетям, таким как Интернет (BarclayCoin, PayPal).

В зависимости от покупательной способности денежной стоимости системы электронных денег можно подразделить на «закрытые» (покупательная способность стоимости ограничивается возможностью «приобретения» товаров (услуг) только у одной компании — эмитента стоимости, например бесконтактные смарт-карты для оплаты услуг общественного транспорта); «полуоткрытые» (покупательная способность стоимости может распространяться на товары (услуги) собственного производства эмитента, а также других компаний. В «полуоткрытых» системах электронные деньги выпускаются, как правило, производственными или торговыми предприятиями России ); «открытые» (покупательная способность стоимости распространяется на всю номенклатуру национальной продукции при потенциальном отсутствии ограничений в географии ее использования).

В зависимости от целевого использования денежной стоимости (на примере карты в качестве устройства хранения), системы электронных денег могут базироваться на одноцелевых картах (телефонные и транспортные карты), картах ограниченного целевого использования (корпоративные и кампусные карты), многоцелевых (выпускаются в рамках открытой системы. Пример — Visa Cash, Mondex) и универсальных картах (отличием является универсальность карт, которые принимаются практически во всех точках, которые обслуживаются Visa и MasterCard).

В зависимости от возможности обращение денежной стоимости системы электронных денег можно подразделить на закрыто и открыто циркулирующие системы. Электронные деньги в закрыто циркулирующей системе выпускаются эмитентом в пользу плательщика исключительно для того, чтобы он совершил конкретный платеж получателю электронных денег. В открыто циркулирующей системе ЭД одна и та же стоимость может свободно перемещаться между агентами,

В зависимости от особенностей модели эмиссии денежной стоимости системы ЭД можно подразделить на те, в которых ЭД представляют собой электронный денежный актив и электронный платеж. ЭД, удовлетворяющие первому критерию, как правило, выпускаются в рамках открыто циркулирующих систем и становятся новым средством платежа или денежным активом, который обращаться между агентами. Функцио-нирование ЭД как электронного платежа в свою очередь характерно для закрыто циркулирующих систем. Данный критерий классификации представляет, на наш взгляд, особую значимость и является ключевым при разработке методик регулирования ЭД.

В зависимости от характера деятельности эмитента денежной стоимости системы электронных денег можно подразделить на централизованные (эмитентом является центральный банк), банковские, управляемые институтами-эмитентами ЭД и управляемые не кредитными организациями.

В зависимости от функционального взаимодействия между эмитентом денежной стоимости и системным администратором системы ЭД можно подразделять на те, в которых эмитентом и системным администратором является банк или иной кредитный институт; эмитентом является банк, системным администратором выступает не кредитный институт; эмитентом и системным администратором является не кредитный институт (телекоммуникационная или транспортная компания).

На наш взгляд, наиболее полезной для целей регулирования является принцип классификаций ЭД согласно механизму эмиссии. Согласно данному признаку классификации мы предлагаем подразделять ЭД на системы, в которых эмиссия основана на механизме предоплаты (предоплачен-ные ЭД) и системы, основанные на кредитной эмиссии (кредитные ЭД). Следует пояснить, что кредитная эмиссия хоть и не имеет место в настоящее время, все же весьма вероятна в ближайшем будущем. Это будет сви-детельствовать о переходе развития систем электронных денег на новый качественный уровень развития. Наибольшее внимание регулирующих органов в таких обстоятельствах должно быть направлено на системы, в основе которых лежит денежный актив (частная валюта эмитента) и организованные на принципах его открытой циркуляции. Именно такие системы содержат в себе влияния на денежные агрегаты.

На основе проведенного анализа можно сформулировать следующие выводы.

- ЭД являются закономерным результатом достижений информационных технологий и развития товарно-денежных отношений, движущей силой которых является снижение транзакционных издержек. Они есть новая форма денег.

- Внедрение и распространение ЭД в обращении во многом зависит от факторов, лежащих в сфере экономической психологии потребителей. Для полного вытеснения традиционных денег ЭД потребуется большой промежуток времени, связанный с формированием транзакционных привычек публики.

- Развитие систем ЭД является частью процесса, направленного на создание конкурентной среды в области денежного предложения. Их развитие и внедрение сопряжено с развитием систем местных валют.

Источник: Национальная платежная система России: проблемы и перспективы развития / Н.А. Савинская [и др.] ; под ред. д-ра экон. наук, проф. Н.А. Савинской, д-ра экон. наук, проф. Г.Н. Бело-глазовой. — СПб. : Изд-во СПбГУЭФ, 2011. — 131 с. ISBN 978-5-7310-2660-4